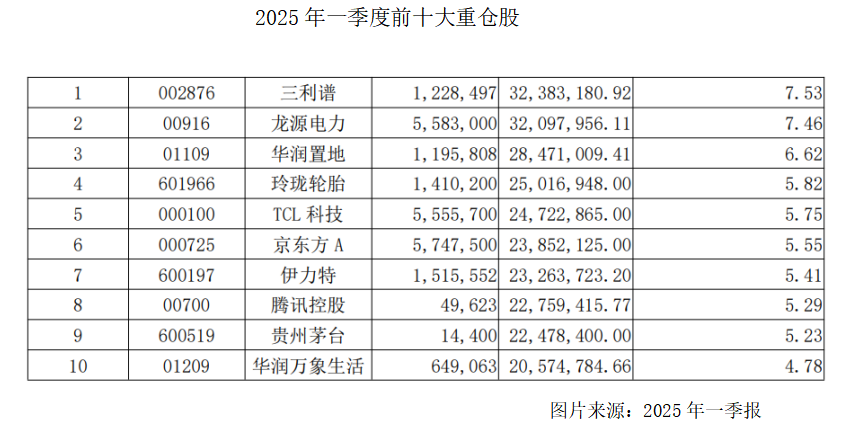

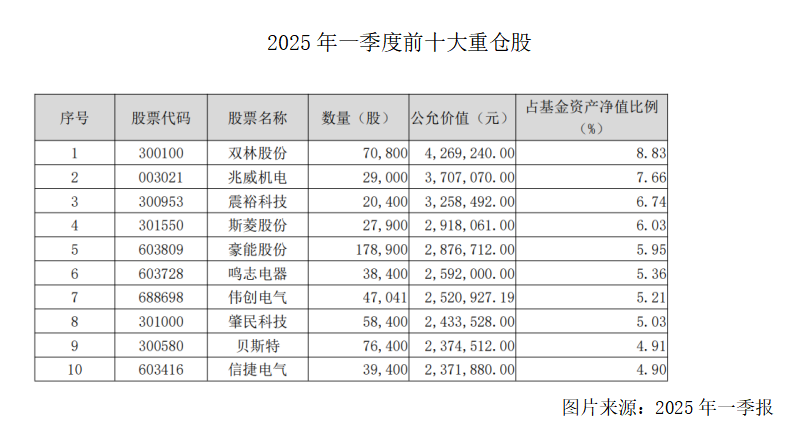

(來源:方正富邦基金)

FOUNDER FUBON FUND

方正富邦基金旗下公募基金產(chǎn)品2025年一季報出爐,“機器人(16.260, -0.18, -1.09%)”、“貿(mào)易戰(zhàn)”、“消費”成為熱門詞匯,基金經(jīng)理對權(quán)益市場觀點如何?未來市場會如何演繹?以下是方正富邦基金旗下多位基金經(jīng)理最新觀點。

崔建波

方正富邦策略精選混合型基金

基金代碼:010072

首席投資官、基金經(jīng)理:崔建波

回顧整個 1 季度的行情,A 股市場表現(xiàn)為先抑后揚的走勢。年初時,整個市場位置較高,市 場預期和估值明顯超前于實際政策落地,也進而引發(fā)了一定的震蕩調(diào)整;長假期間,國內(nèi)經(jīng)濟消 費數(shù)據(jù)表現(xiàn)較為平穩(wěn),而以 DeepSeek 和宇樹機器人等為代表的核心科技企業(yè)在 AI 大模型,具身 智能等關(guān)鍵領(lǐng)域取得重大突破,使得春節(jié)后全球資金開始重估中國科技資產(chǎn),引領(lǐng)了一波以科技 為主線的結(jié)構(gòu)性行情。 報告期內(nèi),本基金保持了中性倉位,并在科技與紅利類資產(chǎn)中進行了適當?shù)妮啌Q。

湯戈

方正富邦天睿靈活配置

基金代碼:007850

首席投資官、基金經(jīng)理:湯戈

2025 年第一季度權(quán)益市場呈現(xiàn)倒 N 型走勢。年初短暫快速下跌,一月中旬市場開始修復,春 節(jié)前后上漲加速,三月下旬市場重新開始調(diào)整。權(quán)益市場的表現(xiàn)在一定層面反映了投資者對預期 和現(xiàn)實的糾結(jié)。在業(yè)績層面,一方面在 2024 年一系列政策出臺后,投資者期望在新的一年我國經(jīng) 濟能夠盡快企穩(wěn)、轉(zhuǎn)折、向上,從一些局部看,確實能夠看到向好的情況;另一方面居民收入預 期尚未好轉(zhuǎn),財富效應改善尚不明顯,相當一部分行業(yè)仍受此拖累,財務表現(xiàn)重回增長尚存疑慮。 在估值層面,一方面 924 之后估值已經(jīng)回到歷史平均水平,繼續(xù)上漲需要業(yè)績增長的推動,單靠 拔估值驅(qū)動市場整體上行難度較大;另一方面,成交量仍在較高水平,科技進步產(chǎn)生了若干熱點, 這些方向具備較大的估值彈性。因此,一季度權(quán)益市場總體呈現(xiàn)下有底,上有頂,熱點活躍突出, 業(yè)績增長也能有效驅(qū)動股價表現(xiàn)的狀態(tài)。

展望第二季度,上市公司 2024 年年報和 2025 年一季報將陸續(xù)在四月底前公告,預期對股價 的相關(guān)性將有所減弱,業(yè)績對股價表現(xiàn)的相關(guān)性將有所提高。特朗普的關(guān)稅沖擊情況需要在二季 度去觀察,上市公司受到的影響需要去消化。政府尚有一些措施去對沖負面影響,央行近半年的 “擇機”也許將能看到實質(zhì)性行動。因此,從目前情況看,二季度權(quán)益市場似乎較難出現(xiàn)明顯的單邊表現(xiàn),大概率仍將呈現(xiàn)成長與價值,外循環(huán)和內(nèi)循環(huán)機會之間的震蕩。本基金將根據(jù)經(jīng)濟運行情況和權(quán)益市場變化情況向成長及內(nèi)循環(huán)的投資機會有所側(cè)重,同時適度保持投資組合的均衡。報告期內(nèi)的基金投資運作嚴守基金合同,嚴格按照投資框架體系的要求以價值發(fā)現(xiàn)挑選備選 公司,以均值回歸挑選投資時機,進行品種比較形成投資組合。行業(yè)分布以電子、消費和地產(chǎn)為三個重點方向。

喬培濤

方正富邦新興成長混合

基金代碼:008602

權(quán)益研究部行政負責人、基金經(jīng)理:喬培濤

回顧 2025 年一季度 A 股市場行情,經(jīng)歷了去年底大約一個多月的調(diào)整后,市場重回上升趨勢, 成長板塊相對占優(yōu),尤其以 Deepseek 為代表的 AI 應用領(lǐng)域表現(xiàn)突出,至 3 月下旬市場情緒偏過 熱后,又逐漸進入小周期調(diào)整階段。 本基金繼續(xù)延續(xù)之前的運作思路,中長期維度繼續(xù)看好新質(zhì)生產(chǎn)力板塊,包括但不限于 AI、 智能駕駛、新能源以及軍工等,但在市場情緒偏過熱時也做階段性的防守。同時,本基金也會努 力挖掘具備長周期反轉(zhuǎn)特征又處于低位的行業(yè)的投資機會。 貿(mào)易戰(zhàn)是近期最大的黑天鵝,美國對全球各地區(qū)尤其是對我國加關(guān)稅幅度確實超過了我們之 前的預期,短期導致基金凈值回撤較大(在之前的季報中我也表述過出海是我們看好的重要方向 之一),但我們對優(yōu)質(zhì)企業(yè)的全球競爭力依然有信心,對部分優(yōu)質(zhì)企業(yè)在新技術(shù)變革中的戰(zhàn)略地 位有信心。后續(xù)在延續(xù)我們一貫的投資思路的基礎(chǔ)上,我們將積極調(diào)整結(jié)構(gòu),化危為機,爭取實現(xiàn)較好的收益。

吳昊

方正富邦創(chuàng)新動力(3.700, 0.00, 0.00%)混合型基金

基金代碼:730001

基金經(jīng)理:吳昊

2025 年 Q1,A 股市場走勢先抑后揚、波動前行,受多重因素交織影響。開年市場氛圍低迷, 前期結(jié)構(gòu)性問題浮現(xiàn),部分行業(yè)成交擁擠,投資者觀望情緒濃厚。全球經(jīng)濟復蘇節(jié)奏不一,外部 不確定性增加,給 A 股帶來壓力。進入 2 月,市場迎來轉(zhuǎn)機。政策端發(fā)力,流動性逐步寬松,降 準預期升溫,為市場注入信心。財政政策更積極,專項債發(fā)行提速,加大對基建、民生領(lǐng)域投入, 推動重大項目落地,帶動產(chǎn)業(yè)鏈發(fā)展,助力上市公司業(yè)績增長。新興產(chǎn)業(yè)成為亮點,人工智能、 新能源汽車、半導體等在技術(shù)創(chuàng)新與政策扶持下發(fā)展強勁,新能源汽車銷量攀升,產(chǎn)業(yè)鏈企業(yè)訂 單充足;半導體行業(yè)加快國產(chǎn)替代,部分企業(yè)實現(xiàn)技術(shù)突破,市場人氣和資金流入顯著增加。3 月,市場延續(xù)向好但面臨調(diào)整。前期漲幅大的板塊出現(xiàn)獲利盤回吐,熱點輪動。傳統(tǒng)消費行業(yè)在 政策刺激與消費場景恢復下補漲,食品飲料、家電業(yè)績穩(wěn)定,估值優(yōu)勢顯現(xiàn)。

展望未來,隨著政策效果的持續(xù)顯現(xiàn),經(jīng)濟基本面有望進一步改善。新興產(chǎn)業(yè)將繼續(xù)保持高 速增長態(tài)勢,成為拉動經(jīng)濟和 A 股上行的核心動力。消費市場隨著居民收入增長、就業(yè)環(huán)境改善 以及消費政策的持續(xù)激勵,消費升級趨勢將更加明顯,大消費板塊中的可選消費和服務消費領(lǐng)域 有望誕生更多業(yè)績突出的優(yōu)質(zhì)企業(yè)。政策面上,貨幣政策將繼續(xù)保持穩(wěn)健偏寬松,為市場提供充 足的流動性。財政政策將進一步加大對科技創(chuàng)新、綠色發(fā)展、民生保障等領(lǐng)域的支持力度。資本 市場改革也將持續(xù)推進,注冊制改革不斷完善,上市公司質(zhì)量提升,投資者權(quán)益保護加強,市場 的吸引力和穩(wěn)定性將進一步增強。

盡管 2025 年 Q1 市場走勢波折,但從長期來看,在諸多積極因 素的推動下,A 股市場有望保持震蕩上行的格局,為投資者帶來更多的投資機會。然而,也需要 密切關(guān)注國際局勢的影響,特別是加征關(guān)稅、貿(mào)易戰(zhàn)等問題。一旦國際間貿(mào)易摩擦加劇,可能會 沖擊全球經(jīng)濟秩序,影響中國出口企業(yè)的業(yè)績,進而對 A 股市場的相關(guān)板塊造成沖擊。 報告期內(nèi)的基金投資運作嚴守基金合同,在運作過程中堅持以公司基本面分析為主,通過精 選個股,主要配置了處于好賽道的優(yōu)質(zhì)股票,行業(yè)分布以芯片、半導體設(shè)備、低空經(jīng)濟、量子通信等相關(guān)產(chǎn)業(yè)鏈為主。

李朝昱

方正富邦信泓靈活配置混合型基金

基金代碼:006689

基金經(jīng)理:李朝昱

回顧一季度,A 股市場呈現(xiàn)先抑后揚的走勢。開年階段,市場仍然處在政策博弈期的后段, 由于去年幾次重要會議的指引較為樂觀,而實際政策有所缺位,導致估值和預期明顯領(lǐng)先于實際 基本面的情況難以持久,市場在開年出現(xiàn)震蕩調(diào)整,風險偏好下降;而在春節(jié)長假期間,DeepSeek 和宇樹機器人為代表的中國硬科技企業(yè)在相關(guān)領(lǐng)域取得了重大進展,使得國內(nèi)科技資產(chǎn)甚至是整 個 A 股資產(chǎn)得以價值重估,科創(chuàng)板和恒生科技作為中國科技核心資產(chǎn)最主要的指數(shù)引領(lǐng)市場在春 節(jié)后走出了一波結(jié)構(gòu)性行情。 報告期內(nèi),本基金保持了較高的倉位,聚焦挖掘科技成長領(lǐng)域的核心機會,尤其是對人形機 器人方向進行了重點布局。2025 年大概率將是人形機器人量產(chǎn)的元年,在經(jīng)過數(shù)年軟硬件技術(shù)積累之后,產(chǎn)品已經(jīng)逐步成熟,在工業(yè)制造領(lǐng)域有望逐步放量。雖然 1 季度漲幅較大,中期面臨一 定消化和調(diào)整,但是長期來看,行業(yè)發(fā)展趨勢明確,未來 5-10 年將保持較高的景氣度,長坡厚雪, 我們依舊堅定看好行業(yè)在產(chǎn)業(yè)技術(shù)演進和政策支持下的長期成長空間。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據(jù)。

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息